자동차 보험 할증 체계가 개선됨에 따라 고가의 가해 차량으로 인한 저가 피해차량의 보험료 할증이 없어진다. 지금까지는 고가차량과 교통사고가 발생한 경우에 오히려 저가 피해 차량은 고액의 수리비용 배상뿐만 아니라 보험료 할증으로 부담이 큰 상황이었다.

자동차보험 할증체계가 개선되어 다음 달부터 차대차 교통사고부터 피해를 준 고가차량은 보험료가 할증되고 피해를 입은 저가 차량은 보험료 할증이 유예되는 자동차보험 할증체계가 개선 적용된다. 이에 따라 개선된 자동차보험 할증체계에 대하여 좀 더 알아보겠다.

자동차보험 할증 체계 개선 고가차량 보험료 할증

금융감독원 23.06.08 보도자료에 따르면 보험 가입자 간 보험료부담 형평성을 제고하고 운전 시 안전 의식 고취, 교통사고 예방 및 피해감소에 기여할 수 있도록 자동차 교통사고로 인한 고가 가해 차량의 높은 수리비가 저가 피해 차량의 보험료 부담으로 전가되지 않도록 자동차보험 할증체계를 개선 다음 달 7월 1일부터 발생하는 자동차 사고부터 적용한다고 하였다.

1. 자동차 보험 할증체계 개선 배경

최근 고가차량의 증가로 실생활에서 고가차량의 교통사고 건수도 급증하면서 고가차량과의 사고가 발생한 저가차량은 과실이 적은 피해자임에도 결과적으로는 더 높은 수리비용을 부담하는 경우가 증가하였다. 현행 자동차 보험 대물피해 할증 체계는 상대방에게 배상한 피해금액을 기준으로 적용하기 때문이다.

높은 수리비용을 부담한 피해차량은 할증되는 반면 고가차량은 사고원인 제공으로 높은 수리비용을 야기했음에도 불구하고 할증되지 않는 문제가 있었던 것이다.

건당 수리비가 평균의 120% 이상이면서 고급 대형차종 평균 신차가액 (8천만원)을 초과하는 차량인 고가차량과 교통사고 시, 저가 차량은 과실비율 50% 미만의 피해자인 경우에도 고가차량의 높은 수리 비용을 손해 배상 함에 따라 할증되는 반면에 가해자인 고가 차량은 손해배상액이 적다는 이유로 보험료가 할증되지 않는 경우가 있어 불합리한 문제가 있었다.

[추진 배경] 최근 고가차량의 증가로 실생활에서 고가차량과의 교통사고 건수도 급증하였다. 금융감독원 보도자료에 의하면 고가차량은 2018년도 28.1만 대에서 2022년도 55.4만대로 증가하였으며 고가차량의 교통사고 건수는 2018년도 3.6천 건에서 2022년 5천 건으로 증가하였다고 하고 있다.

고가 차량과 사고가 발생한 저가 차량은 과실이 적은 피해자임에도 결과적으로는 더 높은 수리비용을 부담 하는 경우가 비례하여 증가한 것이다. 2022년 기준 고가차량의 평균 수리비는 4.1백만 원으로 비 고가차량 1.3백만 원의 약 3.2배 많았다고 하고 있다.

한편,

현행 자동차 보험 할증체계(대물피해)는 상대방에게 배상한 피해금액을 기준으로 적용함에 따라 높은 수리 비용을 부담한다. 이에 따라 저가의 피해차량은 할증되는 반면 고가 차량은 사고원인제공으로 높은 수리비용을 야기했음에도 할증되지 않아 개선 필요성이 대두되어 왔다.

자동차 보험 대물피해 할증체계는 자동차 사고 발생시 배상금액이 할증 기준을 초과하는 경우 보험료를 할증하고 할증기준 이하인 경우에는 할증을 유예하였으며, 현재도 저과실 사고 1건을 할증대상에서 제외하는 저과실 유예사고 제도를 2017년 9월부터 시행하고 있으나 사고 책임이 있는 고가 가해차량에 대한 할증 수단은 미미하였다.

이에 따라 금융감독원은 고가 가해차량이 야기한 높은 수리비용이 저가 차량의 보험료 부담으로 전가되지 않도록 자동차보험 할증체계를 개선하여 적용하는 것이다.

2. 자동차보험 할증체계개선 주요 내용

금융감독원은 사고 원인자에게 패널티를 부과하는 할증 제도의 취지가 왜곡되지 않도록 쌍방과실 사고 시 고가 가해차량이 야기하는 높은 수리비가 저가피해차량 보험료 부담으로 전가되지 않게 높은 수리비용을 야기하는 고가 가해차량에는 할증하고, 사고 상대방인 저가피해차량에 대해서는 할증이 유예되도록 자동차 보험 할증체계를 개선하였다.

가. 적용 대상

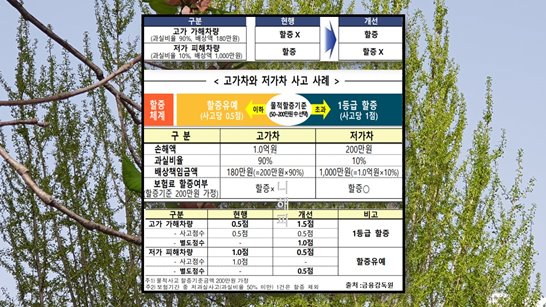

고가 가해차량과 저가 차량 간 쌍방과실 사고가 발생한 경우에 저가 피해차량이 배상한 금액이 고가 가해차량이 배상한 금액의 3배를 초과하고 저가 피해차량이 배상한 금액이 200만 원을 초과한 사고에 대해 적용한다.

/할증체계 개선 전후비교/

| 사고내용: 고가차량 과실 90% 손해액 1억원 → 배상액 180만원(200만원x90%), 저가차 과실10% 손해액 200만원 →배상액 1,000만원(1억원x 10%) | ||

| 구분 | 현행 | 개선 |

| 고가가해차량 | 할증[x ] | 할증[0] |

| 저가피해차량 | 할증[0] | 할증[x] |

고가 가해차량의 물적사고 할증기준 금액 200만 원으로 가정하고, 저가피해차량의 현행 할증은 보험기간 중 과실비율 50% 미만의 저 과실사고 1건은 제외

/고가차와 저가차 사고 사례/

고가 가해차량 :

손해액 1억 원, 과실비율 90%, 200만 원 x90%=180만 원, 저가차량에 대한 손해배상액 적음, 자동차 보험료 할증(X)

저가 가해차량 :

손해액 200만 원, 과실비율 10%, 1억 원 x10%=1천만 원, 고가차량에 대한 손해배상액이 많음, 자동차보험료 할증(0)

피해자인 저가차량의 보험료가 할증되고 가해자인 고가 차량은 손해배상액이 적다는 이유로 보험료가 할증되지 않는 불합리한 문제가 있는 것이다.

보험료 대물 배상 할증기준 : 대물피해 물적 할증 기준 금액은 50,100,150, 200만 원이다. 대인피해 대인사고의 경우 할증기준은 부상이나 장애의 정도에 따라 결정되며 1점에서 4점까지 부여된다. 특히 사망사고나 1급 부상사고가 발생하면 건당 가장 높은 4점이 부과된다.

나. 적용 방식

기존 사고 점수 외에 별도점수를 신설하여 보험료 할증에 반영된다.

고가 가해 차량에 대해서는 기존 사고 점수에 별도점수 1점을 가산하여 보험료를 할증하며, 저가피해차량에 대해서는 기존 사고 점수가 아닌 별도점수 0.5점만 적용하여 보험료 할증이 유예된다

/할인 할증제도 개선 전후 비교/

고가 가해차량 : 개선전 할증(X) →개선 후 할증(0)

기존점수 0.5점 + 별도점수 1점 가산하여 1.5점으로 1등급 할증된다

저가가 해차량 : 개선 전 할증(0) →개선 후 할증(X)

기존점수 1점 적용(X) + 별도점수 0.5점만 적용하여 0.5점으로 할증 유예된다

다. 적용시기

개선된 자동차 보험 할증체계는 2023년 7월 1일부터 발생하는 자동차 사고부터 적용된다.

라. 기대효과

금융감독원은 보험가입자 간 보험료 부담의 형평성과 자동차 보험 제도에 대한 신뢰도가 재고될 것을 기대한다고 하였다.

① 보험가입자간 보험료 부담 형평성 재고

자동차 사고의 원인을 제공한 고가 가해 차량에 대해 할증 점수를 부과하는 등 공정한 보험료 산출체계가 마련됨에 따라 가해 피해 차량 간 보험료부담의 형평성 및 자동차 보험 제도에 대한 대국민 신뢰도가 재고될 것을 기대

② 자동차 운전 시 안전의식 고취 및 교통사고 예방에 기여

신설된 대물사고 별도 점수는 높은 수리비용을 야기한 고가 가해차량 운전자에 대한 페널티로 작용

이미 적용 중인 할인 할증 제도와 함께 고가 저가 차량 운전자 모두의 안전 의식을 고취하고 자동차사고 발생예방 및 관련 피해 감소에 기여할 것을 기대

마치며..

자동차 보험 할인 할증제도는 운전자의 안전운전을 유도하고 궁극적으로 교통사고율 감소 및 자동차 보험료 인하효과를 도모하고자 운영되는 제도로서 사고가 없으면 할인을, 사고가 있으면 할증을 하는 제도이다.

현재까지 할증은 배상액 규모에 따라 결정되었다. 배상액이 할증기준을 초과하는 경우 보험료를 할증하고, 할증기준 이하인 경우 할증을 유예하는 구조이다. 이로 인하여 가해차량은 손해 배상액이 적다는 이유만으로 보험료가 할증되지 않고 피해차량인 저가차량은 보험료가 할증되는 불합리한 문제점이 이번 자동차보험 할증 체계가 개선되어 시행되어 다행이라고 하겠다.

'라이프' 카테고리의 다른 글

| 인도 1분만 주정차해도 범칙금 과태료 부과 (0) | 2023.06.26 |

|---|---|

| 안전운전 터널내 추월 차선 변경 (0) | 2023.06.09 |

| 전기자전거 배터리 관리 (0) | 2023.06.06 |

| 접이식 전기자전거 장점 단점 (0) | 2023.06.05 |

| 좌회전 감응 신호 검지선 밟으세요 (1) | 2023.06.02 |

댓글